Kurz po dwuletniej pandemii COVID-19 opadł, lecz ekonomiczno-finansowe skutki kryzysu odczuwalne będą jeszcze przez lata. Po intensywnym 2021 r., który odnotował wiele rekordów sprzedaży na rynku kredytów hipotecznych, czas na zmiany. Ostatnie pół roku (IV kwartał 2021 i I kwartał 2022) wskazało kierunek tych zmian – tj. wzrost stóp procentowych, powolny spadek popytu na kredyty, zmniejszona zdolność kredytowa, wzrosty cen nieruchomości, a od 1 kwietnia 2022 oliwy do ognia dolewa znowelizowana Rekomendacja S, wydana przez Komisję Nadzoru Finansowego. Czy mimo tego diabeł taki straszny, jak go malują?

Założenia znowelizowanej Rekomendacji S

Co to jest Rekomendacja S?

To dokument stanowiący zbiór zasad dotyczących dobrych praktyk w zakresie ekspozycji zabezpieczonych hipotecznie. Innymi słowy Rekomendacja S stanowi spójny schemat regulacyjny określający oczekiwania organu nadzoru odnośnie do zasad zarządzania ryzykiem towarzyszącym kredytom hipotecznym.

Co zmienia najnowsze Stanowisko UKNF ws. działań mających na celu ograniczenie poziomu ryzyka kredytowego?

- Nałożenie na wszystkie banki obowiązku uwzględniania przy obliczaniu zdolności minimalną zmianę poziomu stopy procentowej o 5 p.p.

- Nałożenie stosowania maksymalnego wskaźnika DtL w wysokości 50% (przy dochodach poniżej średniej krajowej max. 40%).

Co to oznacza?

Do końca marca 2022 banki przyjmowały bufor na zmianę WIBOR na poziomie od +2,5 do +3 p.p. (w zależności od banku). Nowa Rekomendacja S wprowadza poziom min. 5 p.p., a to oznacza obniżenie dotychczasowego poziomu zdolności kredytowej. Warto jednak zaznaczyć, że ta obniżka nie będzie tak dramatyczna, jak mogą sugerować niektóre komentarze. Podwyższenie buforu do 5 p.p. następuje nie od poziomu 0, a obecnego już dzisiaj poziomu 2,5-3 p.p.

Natomiast wskaźnik DtL był na poziomie max. 65% (50% dla niższych dochodów), a dodatkowo część banków stosowała max. DtL wynoszący właśnie 50%. To z kolei oznacza, że obniżenie poziomu zdolności kredytowych nie nastąpi we wszystkich bankach.

Od kiedy obowiązuje Rekomendacja S?

Najnowsze zalecenia Rekomendacji S obowiązują od 01 kwietnia 2022 r.

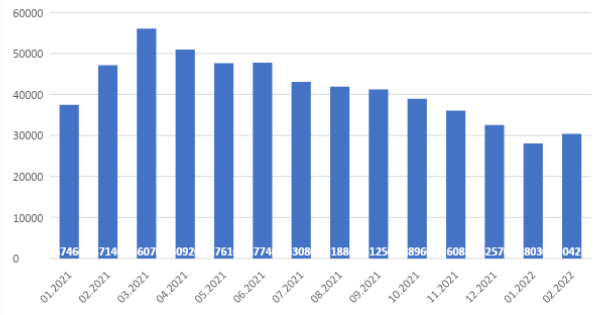

Popyt na kredyty hipoteczne w ostatnim czasie

Zmiany stóp procentowych, sytuacja gospodarcza po pandemii COVID-19 oraz nastroje spowodowane sytuacją za wschodnią granicą Polski, spowodowały fluktuacje związane z popytem na kredyty hipoteczne. Jak wypadły ostatnie miesiące z punktu widzenia potrzeb finansowania zakupu nowego mieszkania prezentuje zestawienie przygotowane na podstawie materiałów prasowych Biura Informacji Kredytowej (BIK).

Miesięczna liczba wnioskujących o kredyt hipoteczny w latach 2021-2022

Źródło: opracowanie własne na podstawie media.bik.pl/informacje-prasowe

Jak można dostrzec na wykresie, w tym krótkim okresie, tj. od 12 miesięcy, dostrzegamy wyraźny spadek trendu popytu na kredyty hipoteczne. Niemniej jednak są to wciąż wysokie liczby składanych wniosków kredytowych, co potwierdzają m.in. rekordy udzielonych kredytów hipotecznych w 2021 przez sektor pośrednictwa finansowego.

Okres pandemii przemodelował standardowy cykl ubiegania się o kredyt mieszkaniowy wśród kredytobiorców. Klienci świadomi kosztów takiego wieloletniego zobowiązania, w celu uniknięcia popełnienia błędu, tj. wyboru niekorzystnej dla nich oferty, chętniej udają się do ekspertów kredytowych, by przejść przez ten proces wspólnie z doświadczonym specjalistą. Co więcej, taka usługa jest w pełni bezpłatna dla kredytobiorców.

Najnowsza Rekomendacja S może jednak pokrzyżować plany potencjalnym kredytobiorcom, którzy od kwietnia będą starać się o kredyt hipoteczny m.in. na skutek nieco niższej zdolności kredytowej. Niemniej jednak są pewne rozwiązania, które taką zdolność mogą poprawić: m.in. dołączenie współkredytobiorcy do kredytu (np. członków rodziny), wydłużenie okresu kredytowania lub dołożenie wyższego wkładu własnego, jeśli istnieje taka możliwość. Warto omówić to z ekspertem kredytowym.

Zmiany w wysokości kredytu mieszkaniowego

Na rynku od miesięcy doświadczamy dynamicznego wzrostu średniej wnioskowanej kwoty kredytu hipotecznego. Co miesiąc średnia wnioskowana kwota na zakup nieruchomości wzrastała średnio o ok. 4 tys. PLN. Z najnowszych danych wynika, że luty 2022 odnotował rekordową wartość (360,7 tys. PLN), przy czym wartość ta była wyższa o 11,1% w relacji do wartości z lutego 2021 r. i wyższa o 1,5% niż w styczniu 2022 r. Tak wysoka średnia wartość jest bezpośrednio wynikiem coraz wyższych cen nieruchomości.

Czy aktualne spowolnienie – tj. niższy popyt na kredyty, niższa zdolność kredytowa kredytobiorców, wysokie stopy procentowe i głośne rozmowy w mainstreamie o ich dalszych podwyżkach będą miały przełożenie na obniżenie cen nieruchomości?

Trudno jest oszacować w tym momencie najbliższą przyszłość, kiedy to w nastrojach społeczeństwa panuje niepewność. Sytuacja związana z wojną w Ukrainie z pewnością napędza rynek najmu mieszkań w Polsce, lecz nie wydaje się, by wpłynęła na obniżenie cen nieruchomości. One co najwyżej się ustabilizują, a deweloperzy chwilowo obniżą podaż nowych mieszkań na rynku pierwotnym.

Stopy procentowe

8 marca 2022 Rada Polityki Pieniężnej zdecydowała się na szóstą z rzędu podwyżkę stóp procentowych. Wzrosły raty kredytowe oparte na zmiennym oprocentowaniu, a dla nowych potencjalnych kredytobiorców zmniejszy się więc zdolność kredytowa.

W ramach przypomnienia pierwsze podwyżki stóp procentowych zostały wprowadzone już w październiku 2021 r. i ku zaskoczeniu wielu ekonomistów – stało się to szybciej niż przewidywano. Początkowo Rada podniosła stopy o 40 punktów bazowych (p.b.), kolejno o 75 p.b., 3 razy po 50 p.b. oraz ta najnowsza z marca 2022, o kolejne 75 p.b. co łącznie daje wzrost o 340 p.b. na przestrzeni ostatnich miesięcy.

Aktualnie stopa referencyjna wynosi 3,5%, ale warto podkreślić, że główna stopa referencyjna NBP to nie to samo co wartość WIBOR®, który jest jedną ze składowych oprocentowania kredytu zaraz obok marży banku.

WIBOR® co do zasady powinien znajdować się w widełkach między stopą depozytową a stopą lombardową. Dzisiejsza wartość WIBOR® 3M wynosi 4,74% (na ostatni dzień I q 2022), czyli nieco ponad górą granicę stopy lombardowej, która obecnie jest na poziomie 4,0%. Może to sugerować, że na najbliższym posiedzeniu RPP (06.04.2022) stopy procentowe będą ponownie podnoszone, co potwierdziłoby przewidywania ekonomistów, że to nie koniec podwyżek w najbliższym czasie.

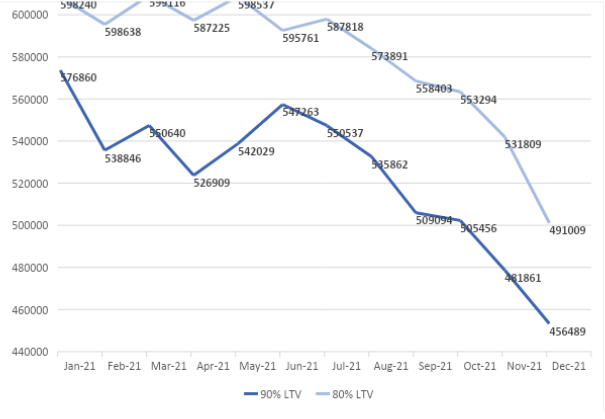

Zdolność kredytowa

KNF nie pierwszy raz wprowadza aktualizację Rekomendacji S na przestrzeni ostatnich lat. W 2021 r. znowelizowała Rekomendację S na skutek pandemii COVID-19. To z kolei rozpoczęło falę obniżek zdolności kredytowej klientów. Banki komercyjne z początkiem II połowy 2021 wprowadziły założenia, a jednym z nich była zmiana maksymalnego okresu liczenia zdolności kredytowej klientów – tj. max. na 25 lat. W ostatnim kwartale 2021 podwyżki stóp procentowych jeszcze bardziej spotęgowały ten problem. Szczegóły zaprezentowane są na poniższym wykresie.

Średnia maksymalna zdolność kredytowa dla kredytów z 10 i 20-procentowym wkładem własnym

Opis: średnia oferta dla kredytów na nieruchomość o wartości 337,5 tys. zł i profilowych kredytobiorców (dochód 6,2 tys. zł)

Źródło: https://www.bankier.pl/wiadomosc/Marze-kredytow-hipotecznych-w-IV-kwartale-2021-r-HipoTracker-Bankier-pl-8252555.html

Zdolność kredytowa klientów w 2021 r. mocno spadła. Dla klientów z 10-procentowym wkładem własnym aż o 120 371 zł, a dla klientów z 20-procentowym wkładem własnym o 107 231 zł. Są to spadki rzędu ok. 18-21 proc. zdolności kredytowej na przestrzeni 12 miesięcy.

Najnowsza nowelizacja Rekomendacji S od kwietnia 2022 spowoduje dodatkowe obniżenie zdolności kredytowej lub zmusi kredytobiorców do przystępowania do kredytu w parze. Z danych BIK wynika, że połączenie dochodów dwóch osób, jako źródła spłaty jednego kredytu, to nie tylko szansa na wzrost zdolności kredytowej, ale również lepsze zabezpieczenie przed losowymi problemami w spłacie rat.

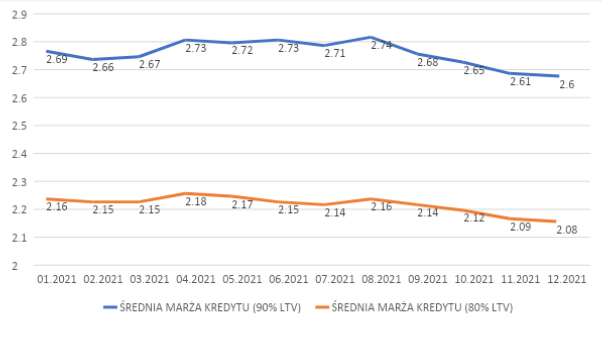

Marże bankowe

Na przestrzeni ostatniego czasu dostrzegamy, że wraz ze wzrostem stóp procentowych, od października 2021, obniżają się marże bankowe. Szczegóły zaprezentowano na poniższym wykresie.

Źródło: https://www.bankier.pl/wiadomosc/Marze-kredytow-hipotecznych-w-IV-kwartale-2021-r-HipoTracker-Bankier-pl-8252555.html

Przypominam, że marża bankowa zapisana w umowie kredytowej obowiązuje klienta przez cały okres kredytu i jest częścią stałą w oprocentowaniu (tylko WIBOR® jest tą częścią zmienną – czułą na sytuację w gospodarce) w przypadku kredytu ze zmienną stopą procentową. W związku z tym decydując się na kredyt hipoteczny dzisiaj – otrzymamy marżę niższą niż rok czy 2 lata temu.

Szukając plusów w tych niepewnych czasach – mimo wysokiego dzisiaj oprocentowania kredytów za sprawą wysokiego WIBOR®, marże banków są stosunkowo niskim poziomie. Patrząc wstecz na historyczne dane nt. stóp procentowych, można stwierdzić, że po burzy zawsze wychodzi słońce. Kiedy nastąpią lepsze czasy na rynku kredytowym, a WIBOR® obniży swoją wartość, to wysokość rat kredytów zacznie spadać a niska marża pozostanie z klientem.

Warto na kredyt hipoteczny spojrzeć w szerokiej perspektywie – w końcu to kredyt często na 25-30 lat. Dzisiejsza sytuacja jest chwilowe, a sytuacja w gospodarce dynamicznie się zmieniają. Warto więc podjąć właściwą dla siebie decyzję, a w tym zawsze pomogą doświadczeni eksperci kredytowi.

Autor:

Artur Osak

Grupa Morizon-Gratka

11.05.2022

·

7 MIN CZYTANIA

11.05.2022

·

7 MIN CZYTANIA